Depuis le 1er janvier 2026, le statut du bailleur privé, plus connu sous le nom de dispositif Jeanbrun, constitue le nouveau cadre fiscal de référence pour l’investissement locatif en France. Inscrit dans la loi de finances 2026, il remplace définitivement le dispositif Pinel et marque un tournant dans la politique de soutien au logement.

Ce nouveau statut vise à relancer l’investissement locatif, encourager la rénovation et offrir un avantage fiscal plus lisible et durable aux propriétaires.

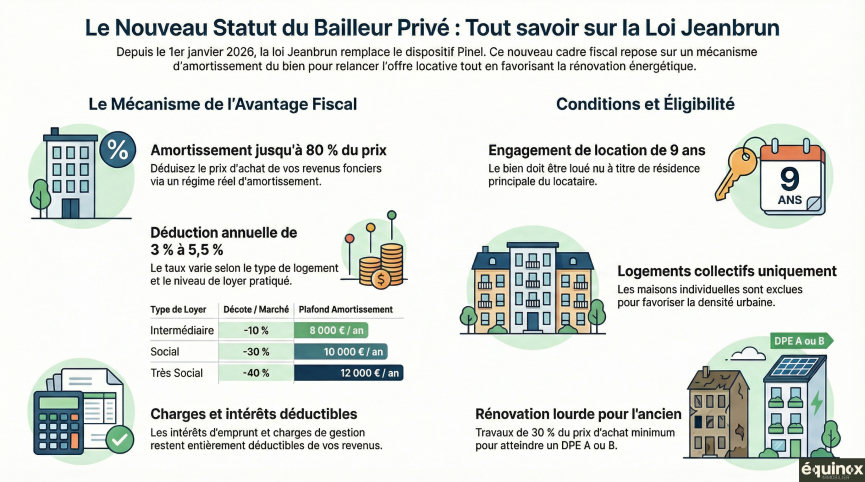

Qu’est‑ce que le dispositif Jeanbrun ?

Le dispositif Jeanbrun est un régime fiscal d’amortissement permettant aux propriétaires bailleurs :

- d’amortir jusqu’à 80 % du prix d’acquisition du logement,

- de déduire cet amortissement de leurs revenus fonciers,

- tout en restant dans le régime réel (le micro‑foncier est exclu).

L’objectif ?

Réduire la fiscalité des revenus locatifs, restaurer la rentabilité de l’investissement et augmenter l’offre de logements accessibles.

Qui peut en bénéficier?

Les propriétaires particuliers et les SCI familiales investissant dans l’immobilier locatif sur le long terme.

Le logement doit impérativement être :

Biens concernés :

Le statut de bailleur privé s’applique :

Les avantages fiscaux :

1. Un amortissement puissant

Chaque année, le bailleur peut amortir 3 % à 5,5 % du prix du bien, selon :

Les plafonds annuels :

2. Déduction des charges et intérêts d’emprunt

Toutes les charges liées au logement restent déductibles (travaux, assurances, intérêts d’emprunt…).

3. Déficit foncier

Le déficit foncier peut être imputé dans les conditions habituelles.

❌ Le locataire doit être une personne autre qu'un membre du foyer fiscal du propriétaire, d'un ascendant ou descendant.

Votre recherche